1. Le marché des services de transport ferroviaire de voyageurs en France suscite l’intérêt de nombreuses entreprises ferroviaires alternatives

1.1. La libéralisation tardive du marché du transport ferroviaire domestique de voyageurs en France marque l’ouverture de l’un des réseaux européens les plus importants et les plus centralisés

1.1.1. Le quatrième paquet ferroviaire prévoit une libéralisation en deux temps du marché du transport ferroviaire domestique de voyageurs

Le calendrier de l’ouverture à la concurrence des services domestiques du transport ferroviaire de voyageurs prévoit une libéralisation des services librement organisés et des services conventionnés en deux temps. Conformément aux dispositions de la directive 2016/2370/UE du 14 décembre 2016 modifiant la directive 2012/34/UE en ce qui concerne l’ouverture du marché des services nationaux de transport de voyageurs par chemin de fer et la gouvernance de l’infrastructure ferroviaire :

- s’agissant de l’ouverture à la concurrence des services domestiques de transport ferroviaire de voyageurs librement organisés dans le cadre d’une concurrence sur le marché (appelée également concurrence en « open-access »), le droit d’accès à l’infrastructure des entreprises ferroviaires ou candidats autorisés autres que l’opérateur historique (SNCF Mobilités puis SNCF Voyageurs depuis le 1er janvier 2020) est possible à partir du 1er janvier 2019 pour commander des capacités (sillons) aux fins de réaliser des circulations ferroviaires depuis le début de l’horaire de service 2021, le 13 décembre 2020 ;

- s’agissant de l’ouverture à la concurrence des services de transport ferroviaire de voyageurs conventionnés organisés dans le cadre d’une concurrence pour le marché :

- depuis le 3 décembre 2019 et jusqu’au 24 décembre 2023 : les autorités organisatrices de transports sont libres de choisir entre la mise en concurrence et l’attribution d’un contrat de service public, pour une durée maximale de 10 ans ;

- à compter du 25 décembre 2023, le principe de mise en concurrence systématique des contrats de service public s’impose, sauf exceptions limitativement énumérées dans le règlement (UE) 2016/2338 du 14 décembre 2016 modifiant le règlement (CE) 1370/2007 du 23 octobre 2007 en ce qui concerne l’ouverture du marché des services nationaux de transport de voyageurs par chemin de fer et sous réserve que celles-ci soient autorisées dans le droit national.

1.1.2. Le système ferroviaire français s’appuie sur le deuxième réseau le plus important d’Europe, caractérisé par une concentration des services en Île-de-France et sur les lignes à grande vitesse et par un emport moyen par train le plus élevé d’Europe

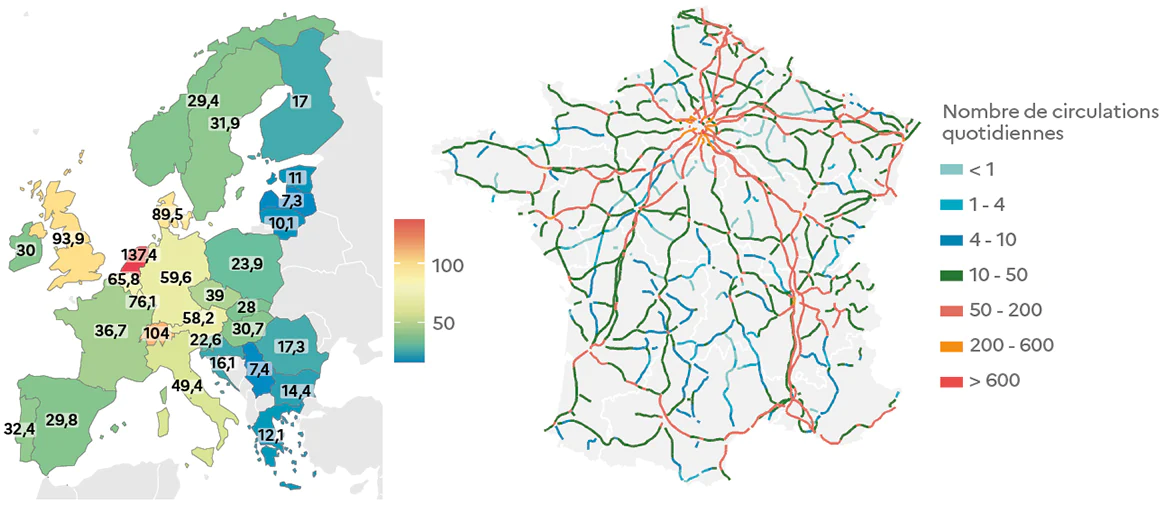

Le réseau ferroviaire français compte 28 100 kilomètres de lignes, se situant, sur ce critère, à la deuxième place des pays européens, derrière l’Allemagne, dont le réseau compte près de 41 000 kilomètres de lignes. En outre, avec 2 600 kilomètres de lignes, le réseau à grande vitesse français est également le deuxième plus important d’Europe, derrière l’Espagne, dont le réseau à grande vitesse s’étend sur 2 800 kilomètres de lignes, et devant l’Allemagne et l’Italie, dont les réseaux à grande vitesse s’étendent respectivement sur 1 100 kilomètres et 960 kilomètres de lignes.

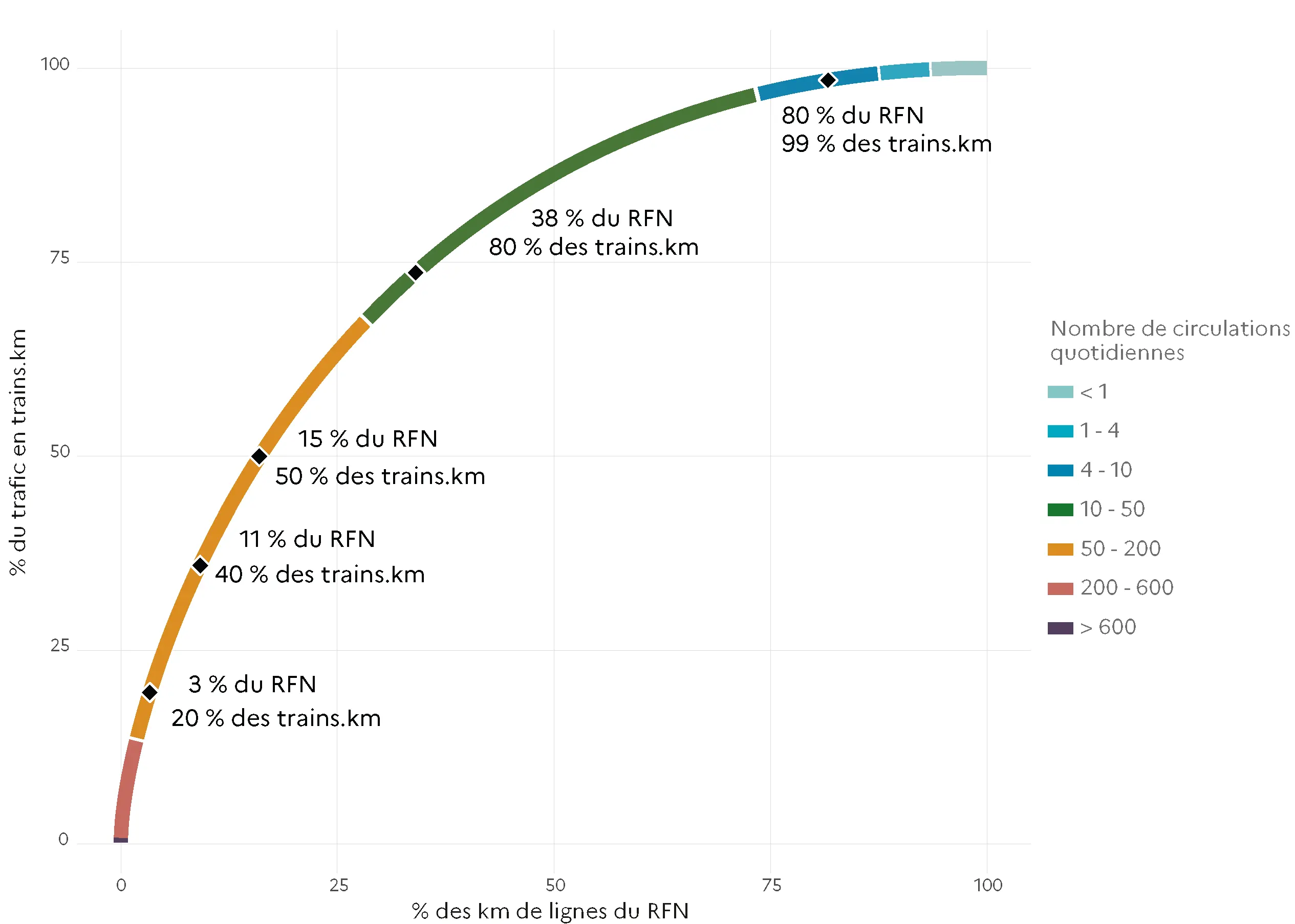

Si, du point de vue de son maillage, le réseau ferroviaire français se situe dans la moyenne européenne, il affiche une utilisation moindre par les services de transport de voyageurs ainsi que d’importantes disparités d’utilisation par ces services. Avec près de 37 circulations quotidiennes de trains de voyageurs par kilomètre de ligne et par jour, l’intensité des circulations est plus faible que la moyenne observée en Europe, qui s’établit à 44 circulations quotidiennes de trains de voyageurs par kilomètre de ligne et par jour.

En outre, en France, l’intensité moyenne d’utilisation du réseau ferroviaire par les services de transport de voyageurs masque d’importantes variations : d’un côté, près de 30 % du réseau ferroviaire se caractérise par un niveau d’utilisation supérieur à 50 circulations quotidiennes de trains de voyageurs par kilomètre de ligne tandis que, de l’autre, 25 % du réseau ferroviaire se caractérise par un niveau d’utilisation inférieur à 10 circulations quotidiennes de trains de voyageurs par kilomètre de ligne. Cette hétérogénéité peut être, en partie, expliquée par des fréquences de voyages en train très différentes entre les habitants d’Île-de-France et ceux des autres régions françaises, mais également par la structure socio-économique du territoire français.

L’intensité de l’usage du réseau ferré national (RFN) en France

La part modale du transport ferroviaire, en France, au sein des autres modes de transport « plafonne » depuis des années à 10 %, même si, avant la crise sanitaire de 2020, qui a touché la France comme l’ensemble des autres pays européens, le mode ferroviaire y a connu une croissance relativement soutenue.

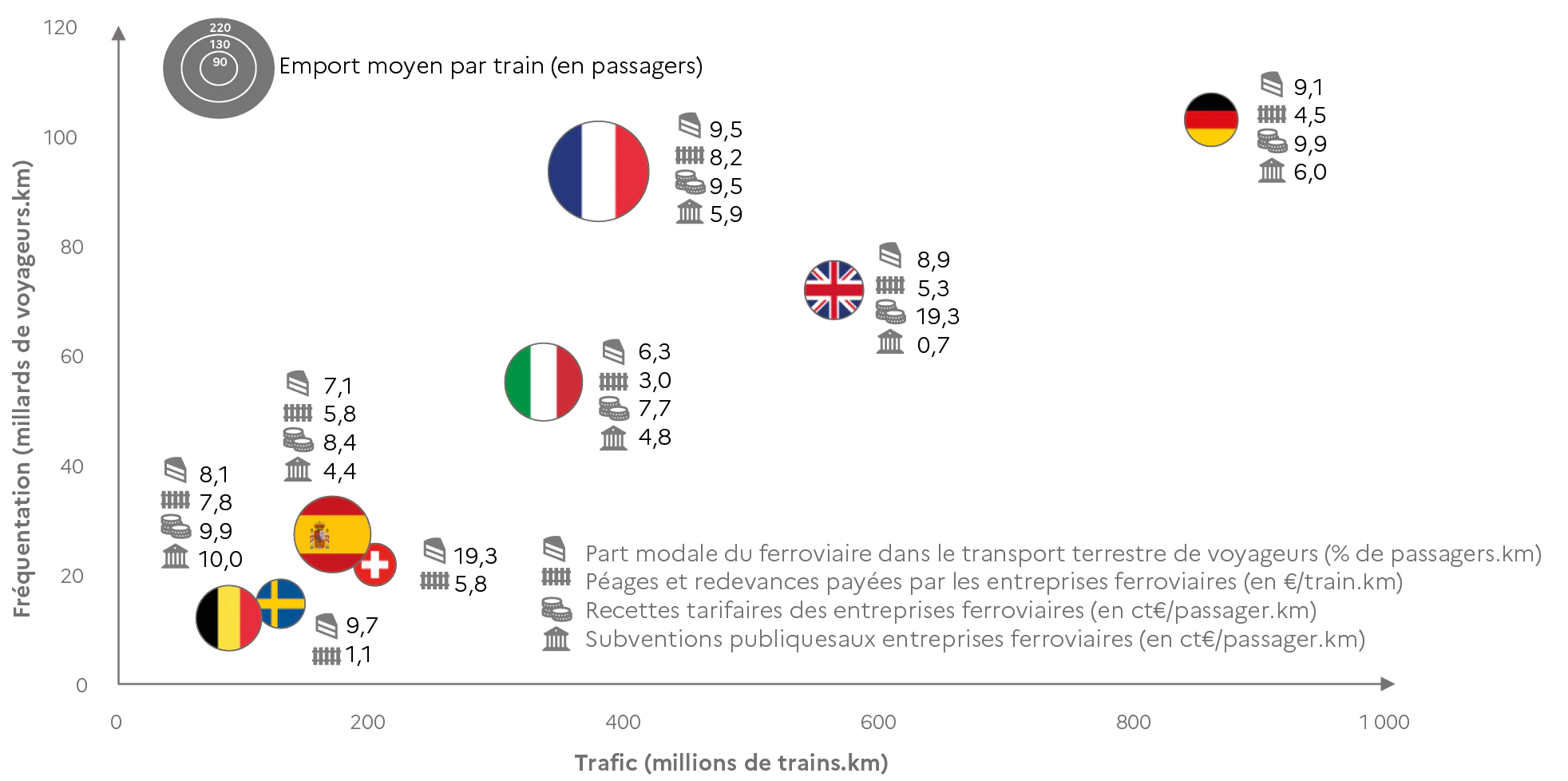

L’emport moyen des trains, en France, est le plus élevé d’Europe, ce qui explique qu’en termes de nombre de voyageurs.kilomètres, le marché du transport ferroviaire de voyageurs français est comparable au marché allemand et supérieur à celui des autres pays européens voisins, en dépit d’une intensité d’utilisation du réseau ferroviaire en moyenne plus faible. Cette situation génère, pour les entreprises ferroviaires, des revenus élevés par circulation de train, à la fois pour les services conventionnés et pour les services librement organisés. Ces éléments sont représentés dans le graphique ci-après.

Nombre de circulations quotidiennes par km de ligne pour le transport de voyageurs (à gauche) et distribution par ligne en France (à droite)

Comparaison européenne des services de transport ferroviaire de voyageurs